Un impuesto electoral es una tarifa fija que se cobra a los votantes elegibles como condición para votar, independientemente de sus ingresos o recursos. En los Estados Unidos, la mayor parte de la discusión sobre el impuesto de capitación se ha centrado en su uso como un medio de supresión de votantes dirigido originalmente a los afroamericanos, especialmente en los estados del sur.

Conclusiones clave: ¿Qué es un impuesto electoral?

- Los impuestos electorales eran tarifas fijas impuestas a los votantes elegibles como condición para emitir su voto.

- Originalmente, los impuestos electorales eran medidas de recaudación de ingresos del gobierno que no estaban directamente relacionadas con la restricción de los derechos de voto.

- A partir de la Reconstrucción, el impuesto de capitación en los Estados Unidos se utilizó para evitar que los estadounidenses negros votaran, especialmente en los estados del sur.

- Ratificada en 1964, la Vigésima Cuarta Enmienda a la Constitución de los Estados Unidos declaró inconstitucional el impuesto de capitación en las elecciones federales.

- En 1966, la Corte Suprema de los Estados Unidos dictaminó que los estados no podían imponer un impuesto de capitación como requisito previo para votar en las elecciones estatales y locales.

Razones para los impuestos electorales

Si bien los impuestos electorales existían en los Estados Unidos mucho antes de la Guerra civil, se trataba esencialmente de medidas de recaudación de ingresos que no estaban directamente relacionadas con la restricción del derecho de voto. Los impuestos electorales habían sido una fuente importante de financiación gubernamental entre las colonias que formaban el 13 estados originales de los Estados Unidos. Los impuestos electorales componían de un tercio a la mitad de los ingresos fiscales totales del Massachusetts colonial. La idea era que todos deberían pagar algún impuesto, incluso aquellos que no ganaban suficiente dinero o no poseían suficientes activos para estar sujetos a impuestos sobre la renta y la propiedad. Si todos pagaran el impuesto, el resultado sería más ingresos para el gobierno.

Además de los antiguos Estados Confederados de América, también se impusieron impuestos de capitación por razones financieras en varios países del norte y del oeste. estados, incluidos California, Connecticut, Maine, Massachusetts, Minnesota, New Hampshire, Ohio, Pensilvania, Vermont y Wisconsin. A medida que aumentaba el valor de la tierra debido a la asentamiento del oeste americano, los impuestos a la propiedad asumieron una mayor parte de los ingresos del gobierno. Algunos estados occidentales en crecimiento no encontraron más necesidad de requisitos de impuestos de capitación.

Historia de los impuestos electorales

Viniendo de un término arcaico para "cabeza" o "parte superior de la cabeza", los impuestos electorales per cápita fueron fuentes importantes de ingresos para muchos gobiernos desde la época bíblica hasta el siglo XIX.

Como se describe en Éxodo, la ley judía impuso un impuesto de capitación de medio siclo, pagadero por todo hombre mayor de veinte años. A medida que Israel se desarrollaba como nación, su necesidad de ingresos creció en consecuencia. De acuerdo con la Libro de I Reyes, Rey Salomón reclutó a 30.000 hombres de todo Israel para trabajar como madereros en el Líbano. La nación instituyó un "impuesto de capitación" per cápita, así como un impuesto sobre la renta pagado en harina, sémola, ganado, ovejas, aves y otras provisiones. Eventualmente, los fuertes impuestos llevaron a la división del reino en Israel y Judea en 880 a.

Según la ley islámica, el Zakat al-Fitr es un impuesto obligatorio que todo musulmán debe pagar cerca del final de cada Ramadán. Los musulmanes en extrema pobreza están exentos de ella. La cantidad es de 2 kg de trigo o cebada o su equivalente en efectivo. Zakat al-Fitr debe darse a los pobres. Además, el jizya es un impuesto de capitación impuesto bajo la ley islámica a los no musulmanes que residen permanentemente en un estado musulmán como requisito para su estatus de residente legal.

En el Reino Unido, los gobiernos de Juan de Gante en el siglo XIV, el rey Carlos II en el siglo XVII, y el rey Carlos II recaudaron impuestos de capitación. Margaret Thatcher en el siglo 20. De todos los impuestos de capitación en la historia de Inglaterra, el más notorio fue el recaudado en 1380 por el joven rey Ricardo II, la principal causa de la revuelta de los campesinos de 1381.

Por su propia naturaleza, los impuestos de capitación se consideran impuestos altamente regresivos, a menudo son impopulares y se han implicado en levantamientos, como la Revuelta de Campesinos de 1381 en Inglaterra y la Rebelión de Bambatha de 1906 contra el dominio colonial en el Sur África.

Impuestos electorales y derechos civiles

imágenes falsas

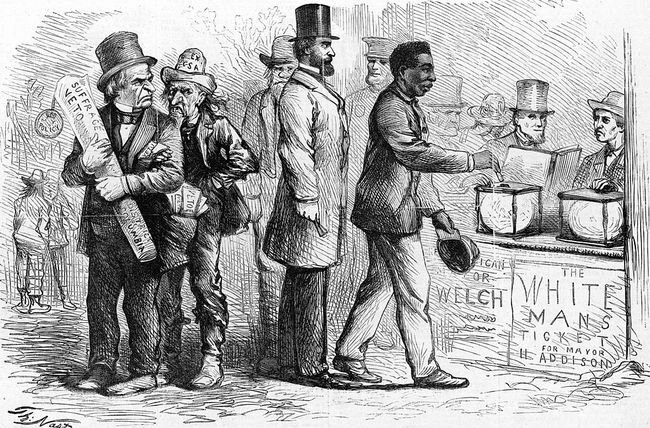

En los Estados Unidos, el origen del impuesto de capitación —y la controversia que lo rodea— está asociado con el malestar agrario de las décadas de 1880 y 1890, que culminó con el surgimiento del partido populista en los estados del oeste y del sur. Los populistas, que representaban a los agricultores de bajos ingresos, dieron a los demócratas en estas áreas la única competencia seria que habían experimentado desde el final de la Reconstrucción. La competencia llevó a ambos partidos a ver la necesidad de atraer de nuevo a los ciudadanos negros a la política y competir por su voto. Cuando los demócratas derrotaron a los populistas, enmendaron sus constituciones estatales o redactaron otras nuevas para incluir varios dispositivos discriminatorios de privación de derechos. Cuando el pago del impuesto de capitación se convirtió en un requisito previo para votar, a los negros empobrecidos y, a menudo, a los blancos pobres, que no podían pagar el impuesto, se les negó el derecho al voto.

Durante el Era de reconstrucción posterior a la Guerra Civil en los Estados Unidos, los antiguos estados de la Confederación reutilizaron el impuesto de capitación explícitamente para evitar que los estadounidenses negros anteriormente esclavizados votaran. Aunque el 14 y 15 Las enmiendas dieron a los hombres negros plena ciudadanía y derechos de voto, el poder de determinar qué constituía un votante calificado se dejó en manos de los estados. Comenzando con Mississippi en 1890, los estados del sur rápidamente explotaron esta laguna legal. En su convención constitucional de 1890, Mississippi impuso un impuesto de capitación de $2,00 y el registro anticipado como requisito para votar. Esto tuvo resultados catastróficos para el electorado negro. Considerando que aproximadamente 87.000 ciudadanos negros se registraron para votar en 1869, lo que representa casi el 97% de los elegibles población en edad de votar, menos de 9,000 de ellos registrados para votar después de que la nueva constitución del estado entró en vigencia en 1892.

Entre 1890 y 1902, los once antiguos estados confederados impusieron algún tipo de impuesto de capitación para disuadir a los estadounidenses negros de votar. El impuesto, que oscilaba entre $ 1 y $ 2, era prohibitivamente caro para la mayoría de los aparceros negros, que ganaban su salario con los cultivos, no con el dinero. Más allá del costo, las oficinas de registro de votantes y pago de impuestos generalmente se ubicaban en espacios públicos diseñados para intimidar a los posibles votantes, como juzgados y estaciones de policía.

Los estados del sur también promulgaron leyes de Jim Crow destinadas a reforzar la segregación racial y restringir los derechos de voto de los negros. Junto con el impuesto de capitación, la mayoría de estos estados también impusieron pruebas de alfabetización, que requerían que los votantes potenciales leyeran e interpretaran por escrito secciones de la constitución estatal. Los llamados “cláusulas de abuelo” permitía votar a una persona sin pagar el impuesto de capitación ni pasar la prueba de alfabetización si su padre o abuelo había votado antes de la abolición de la esclavitud en 1865; una estipulación que excluía automáticamente a todas las personas anteriormente esclavizadas. Juntas, la cláusula del abuelo y las pruebas de alfabetización restauraron efectivamente los derechos de voto de los votantes blancos más pobres que no podían pagar el impuesto de capitación, mientras reprimían aún más el voto negro.

Los impuestos electorales de diversas estipulaciones persistieron en los estados del sur hasta bien entrado el siglo XX. Si bien algunos estados abolieron el impuesto en los años posteriores Primera Guerra Mundial, otros lo conservaron. Ratificada en 1964, la Vigésima Cuarta Enmienda a la Constitución de los Estados Unidos declaró inconstitucional el impuesto en las elecciones federales.

Específicamente, la Enmienda 24 establece:

“El derecho de los ciudadanos de los Estados Unidos a votar en cualquier elección primaria o de otro tipo para presidente o vicepresidente, para electores para presidente o vicepresidente, o para Senador o Representante en el Congreso, no será denegada ni restringida por los Estados Unidos o cualquier estado por falta de pago de cualquier impuesto de capitación u otro impuesto."

Presidente Lyndon B. Johnson llamó a la enmienda un “triunfo de la libertad sobre la restricción”. “Es una verificación de los derechos de las personas, que están tan profundamente arraigados en la corriente principal de la historia de esta nación”, dijo.

La Ley de Derechos Electorales de 1965 creó cambios significativos en el estatus electoral de los afroamericanos en todo el Sur. La ley prohibía a los estados usar pruebas de alfabetización y otros métodos para excluir a los afroamericanos del voto. Antes de esto, solo un veintitrés por ciento estimado de los ciudadanos negros en edad de votar estaban registrados a nivel nacional, pero en 1969 el número había aumentado al sesenta y uno por ciento.

Bettmann/Getty Images

En 1966, la Corte Suprema de los Estados Unidos fue más allá de la Vigésima Cuarta Enmienda al fallar en el caso de Harper v. Junta Electoral de Virginia que bajo la cláusula de igual protección del Decimocuarta Enmienda, los estados no podían imponer un impuesto de capitación como requisito previo para votar en las elecciones estatales y locales. En dos meses en la primavera de 1966, los tribunales federales declararon inconstitucionales las leyes de impuestos electorales en los últimos cuatro estados que aún las tenían, comenzando con Texas el 9 de febrero. Pronto siguieron decisiones similares en Alabama y Virginia. El impuesto de capitación de $ 2.00 de Mississippi (alrededor de $ 18 hoy) fue el último en caer, declarado inconstitucional el 8 de abril de 1966.

Fuentes

- Ogden, Federico D. "El impuesto de capitación en el sur". Prensa de la Universidad de Alabama, 1958, ASIN: B003BK7ISI

- “Barreras históricas para votar”. Universidad de Texas en Austin, https://web.archive.org/web/20080402060131/http://texaspolitics.laits.utexas.edu/html/vce/0503.html.

- Greenblatt, Alan. "La historia racial de la 'cláusula del abuelo'". Interruptor de códigos, NPR, 22 de octubre de 2013, https://www.npr.org/sections/codeswitch/2013/10/21/239081586/the-racial-history-of-the-grandfather-clause.

- "Impuesto de encuesta eliminado como S. C. Requisito de votación”. El Índice-Diario, Greenwood, Carolina del Sur, Associated Press, 13 de febrero de 1951, https://www.newspapers.com/clip/65208417/the-index-journal/.